Xavitech (Noterad NGM)

Xavitech är trots kanske sin lilla okända status det bolag som i denna miniserie är det som har funnits längst på en lista. Redan under 2012 så noterades denna aktie på den alternativa aktiemarknaden och den första kursen handlades till strax över 22 kronor. Under 2013 så var det mycket liv i aktien efter en order från en amerikansk kund som kunde resultera i fler ordrar och dessa upp till ett värde av 100 miljoner kronor. Då handlades aktien i som högst 27-28 kronor under en stor omsättning. Nu när bolaget nyligen bytte lista till NGM under början av 2017 så ligger kursen på knappa 11,50 kronor och bolaget har idag under 200 aktieägare.Men vad gör då Xavitech? Företaget tillverkar och äger patent för sina mikropumpar som kan pumpa upp till 1500ml/min av vätska, luft eller gas. Idag används Xavitech produkter främst till medicintekniska produkter men har även används av NASA och då till den internationella rymdstationen (ISS). Bolaget säljer främst sina produkter direkt till företag som sedan implementerar dem i sina egna produkter. Det vill säga OEM försäljning av en enskild komponent till en hel produkt som tillverkas av något annat bolag.

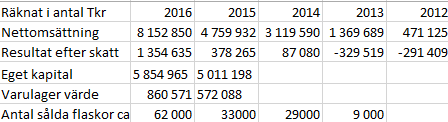

Försäljning

Bolaget hade en stigande försäljning mellan 2010 och 2013 för att sedan under de senaste åren haft en blandad utveckling med både positiva och negativa försäljningsresultat. Försäljningen som nådde sin topp under 2013 landade på strax över 6,1 miljoner kronor för att sedan gå ned till cirka 4 miljoner under 2014. 2015 sjönk försäljningen ytterligare och då till knappa 3 miljoner kronor och under 2016 så förbättrades försäljningen igen och landade då på 3,5 miljoner kronor. Under det första kvartalet för 2017 så ser vi att mönstret som bröts under 2016 håller i sig och försäljningen uppgick till 998 Tkr.

Då det kommer till försäljning så måste man även om jag inte vill se det så ändå räkna året 2013 som en parentes. Och tyvärr så är detta bolag även väldigt känsligt finansiellt och mycket av detta till följd av att de är väldigt beroende av om de får en ny kund eller tappar en gammal. En stor order kan få en väldigt stor påverkan på bolagets sista rad och frågan är egentligen när försäljningen ska börja ta fart. Om vi som sagt bortser från 2013 så har mer eller mindre försäljningen stått stilla på runt 3-4 miljoner och differensen kan många gånger bero på en enskild order eller avtal. 2017 har visserligen börjat bra vad det gäller försäljningen och den landade på (998 Tkr) för det första kvartalet. Vad jag vet så beror denna ökning i försäljningen främst på grund av försäljning av utrustning som kommer att användas till lindring av sömnapné och för alkoholmätning. Om vi även ser till resultatet så har även detta börjat bra och då är även de extra kostnaderna för listbytet medräknade och en avgift om en tulldeposition på 228 Tkr för produkter som ska omarbetas till en kund inräknade. Denna deposition förväntas dessutom att betalas tillbaka till Xavitech under början av Q3. Men det finns som sagt mycket att bevisa under året. Förhoppningen är såklart alltid att det ska bli minst en till ny stor kund och ett antal nya avtal med befintliga eller gamla kunder.

Försäljning 2017

Om trenden som bolaget har hamnat i fortsätter under året så bör vi förvänta oss en försäljning som hamnar på runt 4-4,5 miljoner. Det finns dock mycket förspänt under året och om det kommer in någon eller några större ordrar så kan vi även få en försäljning som påminner om 2013. Det är dock mycke förhoppningar och jag tror man ska se detta som ett nygammalt företag som fortfarande utvecklar och förfinar sina produkter(försäljningen kommer). Det är även en nischmarknad som det handlar om och en ny stor kund kan göra att försäljningen drar iväg snabbt. Jag ser dock 2018 eller 2019 som möjliga kandidater till en större utväxling för försäljningen.

Framtiden

Detta är ett ganska gammalt företag om man jämför med de andra bolagen i denna miniserie och bolaget har verkat ända sedan 2005 vilket gör att bolaget som har drivits i cirka 12 år är i vissa aspekt ett gammalt företag men om man ser till deras bransch och deras teknik så är de väldigt nya och innovativa. Kanske en av de yngsta rent av. Det som även pekar på att det är ett ungt företag som fortfarande utvecklas är det att bolaget än idag lägger stora resurser och kapital på forskning och utveckling. Därför har ett genomgående tema varit att denna kostnad har haft en väldigt stor påverkan på den sista raden. Vissa år så ligger denna kostnad på så mycket som halva kostnaden för bolagets totala kostnader och om man skulle bortse från detta så skulle bolaget ligga på plus minus noll i resultat för vissa kvartal.

Jag tror dock inte att bolaget kommer att gå med vinst under 2017 utan 2018 eller 2019 ser ut som att bli det stora genombrottet. Men som nämnt mycket beror på hur det ser ut med ordrar och en enskild order har möjligheten att även under 2017 ta bolaget över denna magiska gräns(positivt resultat). Annars tror jag på bolaget och det finns även en möjlighet att detta är ett bolag som i framtiden kan bli ett intressant uppköp tack vare sin teknik och att det då kan löna sig att äga några aktier på grund av denna option.

Mina tankar

Även om bolaget inte har gått med vinst ett enda år sedan 2010 då jag har gjort min genomgång så måste jag säga att bolaget har hela tiden krupit närmare och närmare.

Resultat 2010-2017 (miljoner)

2010- Minus 4,3

2011- Minus 4

2012- Minus 3,8

2013- Minus 2,7

2014- Minus 2

2015- Minus 1,6

2016- Minus 860 Tkr

2017- Minus 155 Tkr (Kvartal 1)

Bolaget har även sakta men säkert ingått avtal och knutit kontakter med distributörer världen över och med tanke på att bolaget har några intressanta projekt och tester med implementering av deras produkter så bör vi förhoppningsvis även se ett lyft i både försäljning och resultat när dessa ska avslutas och inköp ska göras. Självklart skulle det vara roligt att se detta under 2017 men det lutar dock mer mot att något sådant kommer ske som tidigast under början av 2018. Men vem vet, bolaget kanske redan under hösten i år får in en större order.

Det är dock svårt att säga med ett bolag som detta, det finns otroligt mycke teknik och kunnande i bolaget men som vi bevisligen har sett så har inte bolaget lyckats gå med vinst och frågan är egentligen hur länge kan ett bolag fortsätta innan det är dags att ta sig en fundering om man verkligen ska fortsätta. Man kan alltid göra en till emission eller ta ett lån för att fylla på kassan men ibland kanske det är bättre att sälja bolaget. Detta kanske är ett sådant bolag. Eller så kanske ska man köpa sig en liten post och hoppas att någon lägger bud på det inom en överskådlig framtid, för tekniken i sig är ju intressant. Eller så kanske vi ser en försäljning som går från enstaka miljon till några tjugotals miljoner under ett kvartal. Det är i alla fall ett intressant bolag och jag hoppas att de lyckas med sina satsningar.

Intressanta nyckeltal för Xavitech

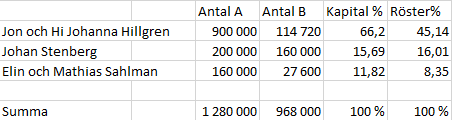

Ägarbild (tre största ägarna)

Disclaimer

Jag vill som vanligt då jag pratar om aktier och företag lämna en disclaimer här i slutet av inlägget. Jag är ingen har ingen utbildning vad det gäller analysering eller ekonomisk rådgivning. Detta ska inte ses som en köp eller sälj rekommendation utan enbart ett inlägg där jag utvecklar personliga idéer och skriver om något som jag finner intressant. Jag är inte betald eller på något sätt kompenserad för att skriva om bolag. Detta är och ska enbart ses som mina personliga tankar.

I detta fall så har jag köpt mig en liten post aktier i detta bolag under den tid som jag har skrivit denna serie och den uppgår till en liten del i min portfölj på knappa tiotalet aktier. Utöver detta så har jag inga kopplingar eller intressen i företaget.

Med detta så får ni ha det gott

//RJE

{kind=link}